Secondo gli articoli 18 e 19 della convenzione italo-svizzera, per evitare le doppie imposizioni del 1976, le pensioni o liquidazioni in capitale del 2° pilastro LPP pagate da un ente pubblico svizzero ad un ex dipendente svizzero residente in Italia vanno sottoposte a detrazione fiscale alla fonte in Svizzera e non devono più essere dichiarate in Italia. Viceversa, le pensioni 2° pilastro o liquidazioni in capitale delle casse pensione di datori di lavoro privati non vanno tassate in Svizzera, bensì in Italia.

La Risoluzione dell’Agenzia delle Entrate del 27.01.2020 n.3/E precisa che, per godere della tassazione favorevole del 5% per le pensioni da datori di lavoro privati o relativa liquidazione di capitale, va conferito uno specifico incarico alla banca in Italia da parte del soggetto erogante (2° pilastro, LPP) o da parte del soggetto percipiente (beneficiario della prestazione) di trattenere il 5% (per i dettagli vedere la Gazzetta Svizzera 06/2021 su gazzettasvizzera.org rubrica “Edizioni”). Siccome la cassa pensione difficilmente darà questa istruzione, è indispensabile che la forniate Voi prima del pagamento. Se la banca in Italia ha applicato la trattenuta del 5%, anche questo reddito non va più dichiarato al fisco italiano.

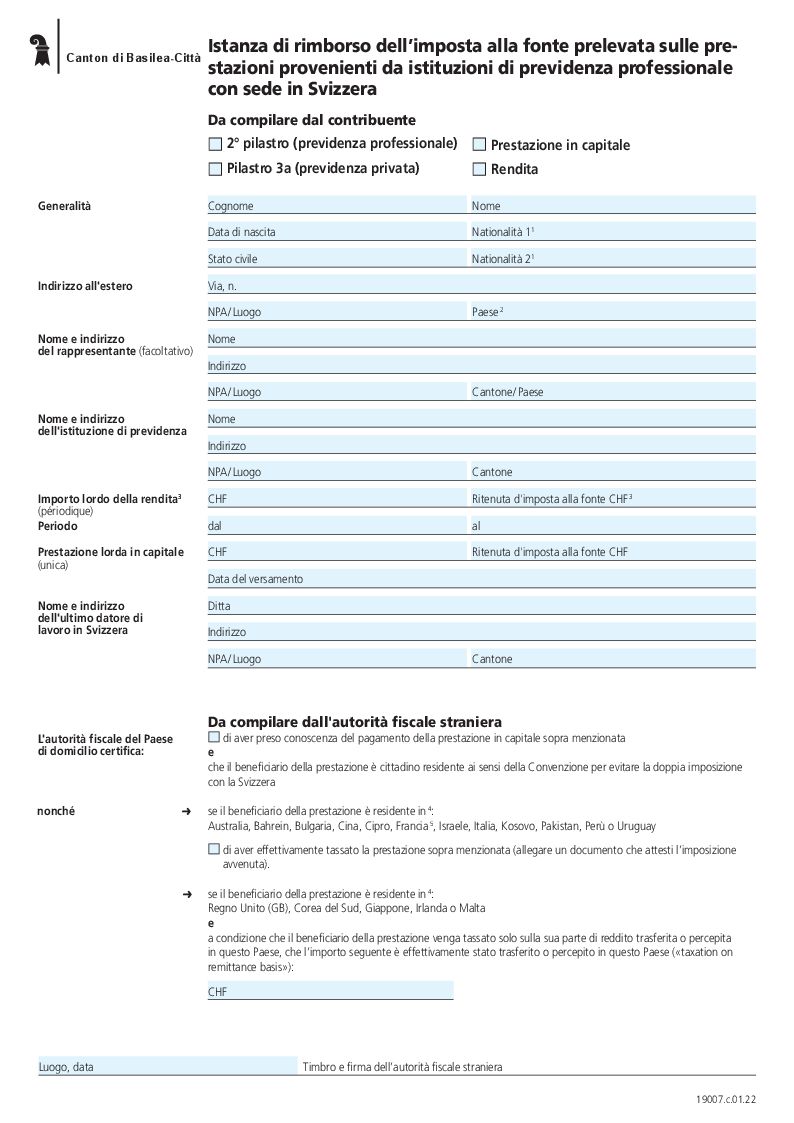

Una lettrice residente in Italia ci ha comunicato che il fisco di Basilea-citta applicherà, contrariamente a quanto previsto dall’accordo bilaterale italo-svizzero, una tassa alla fonte del 9% sulla liquidazione del capitale del suo fondo di pensione 2° pilastro. Questa tassa sarà rimborsata su presentazione del modulo che pubblichiamo a parte, convalidato con timbro e firma dall’Agenzia delle Entrate e con la comprova del pagamento dell’imposta italiana.

Abbiamo fatto presente all’ufficio competente per le tassazioni alla fonte di Basilea-città che

- L’articolo 18 della convenzione Italo-Svizzera per evitare le doppie imposizioni prevede che questi introiti vadano soltanto sottoposte a tassazione in Italia, pregando di indicarci la base legale per la loro prassi di trattenere una tassa alla fonte.

- L’imposta italiana sarà trattenuta direttamente dalla banca italiana prima dell’accredito. Sarà molto difficile se non impossibile ottenere, dall’Agenzia delle Entrate, timbro e firma di convalida. È possibile allegare soltanto copia del bonifico bancario italiano comprovando la trattenuta fiscale?

Entro pochi minuti ho ricevuto la risposta: il rimborso può soltanto essere effettuato contro il modulo convalidato e copia del bonifico, nessuna risposta sulla base legale della loro trattenuta. Malgrado più solleciti, non ho più avuto nessun riscontro. È stato necessario un intervento presso il ministro delle finanze di Basilea per poi avere una risposta di una responsabile accordando che, in caso di difficoltà di ottenere una convalida della richiesta di rimborso, potrà essere sufficiente il modulo compilato e la copia del bonifico della banca comprovando la trattenuta fiscale del 5%.

Confermata invece la trattenuta del 9% senza indicazione della base legale. Presumo che abbiano deciso di operare in modo contrario all’accordo italo-svizzero per evitare evasioni fiscali secondo il principio “se non dovesse incassare l’Italia, almeno incassiamo noi”.

Siccome in genere i ministri cantonali delle finanze concordano tra di loro le modalità, presumo che anche altri cantoni prelevino una tassa alla fonte contrariamente alla convenzione italo-svizzera. Se Vi capiterà, sapete come comportarvi.

Persona avvisata, mezza salvata.

Robert Engeler

avv. Andrea Pogliani

Condividi:

- Fai clic qui per condividere su Twitter (Si apre in una nuova finestra)

- Fai clic per condividere su Facebook (Si apre in una nuova finestra)

- Fai clic qui per condividere su LinkedIn (Si apre in una nuova finestra)

- Fai clic qui per condividere su Pinterest (Si apre in una nuova finestra)

- Fai clic qui per condividere su Pocket (Si apre in una nuova finestra)

- Fai clic per condividere su Telegram (Si apre in una nuova finestra)

- Fai clic per condividere su WhatsApp (Si apre in una nuova finestra)